「文春砲」で不倫発覚議員の問題も...

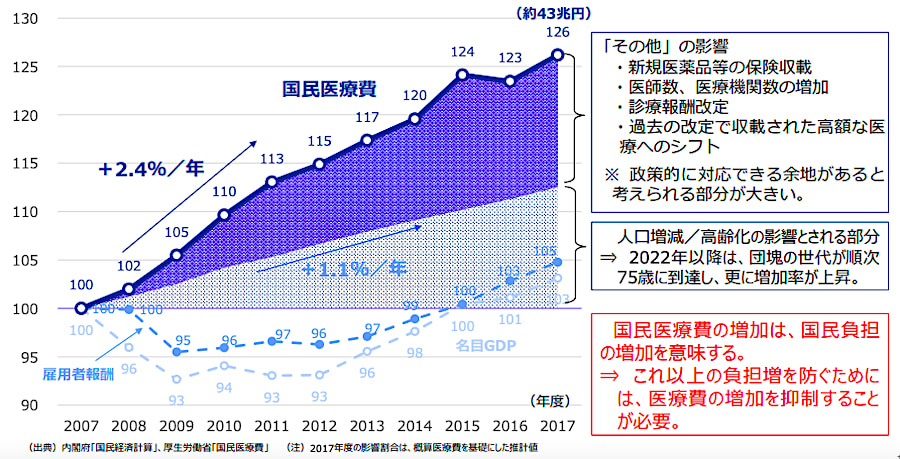

(編集部より)コロナ禍の前から懸案となっている医療費の増加。世界でもトップクラスの高齢化を要因にした膨張に歯止めはかけられるのか。コロナ後も持続可能なものにしていくべきはどうすればいいのか。医療行政アナリストの中田智之さんがこの問題を解説するとともに、打開の方向性を示します。

byryo/iStock

一定の年収のある高齢者の医療費窓口負担が1割から2割に引き上げられる医療制度改革関連法案が5月11日に衆議院で可決となりました。

(参考)75歳以上370万人が医療費2割負担、改革法案が衆院通過 : 日本経済新聞

高齢者医療費は1973年の田中角栄による高齢者福祉法改正にて5割負担から無料へとなりましたが、以降次第に窓口負担は増え続けています。

それと同時に現役世代は社会保障費増を理由に消費税・社会保険料共に引き上げ。日本の皆保険制度がサスティナブルでないことは誰もが分かっていながらも「人命軽視」「弱者切り捨て」の批判を恐れて口をつぐみます。

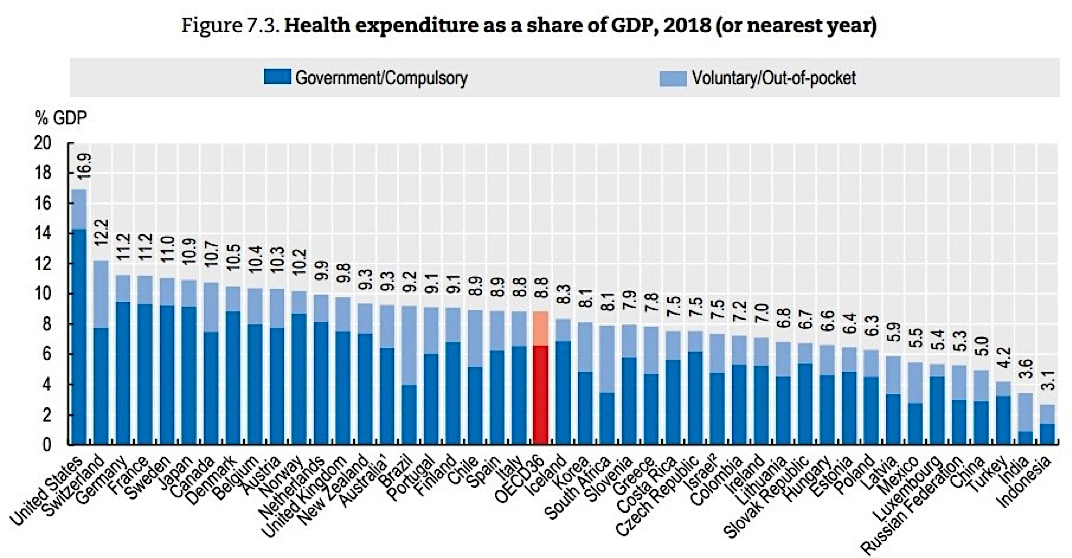

医師会はこれまで医療費は低く抑えられていると主張。しかし2013年のOECD集計法改定に基づき他国と同様に介護関係費用を合算したところ、国民医療費対GDPは世界トップ集団にあることが明らかになりました。

同じトップ集団のドイツ・フランス・スウェーデンはいずれも医療費の膨張を食い止めるという政治的に困難な課題に対して、様々な制度改革を打ち出して真剣に取り組んでいます。

そのなかで日本だけが歳出の膨張を容認したまま増税と国民受益減という弥縫策に終始。セーフティネットの再構築から逃げ、制度維持が目的化するのは本末転倒です。

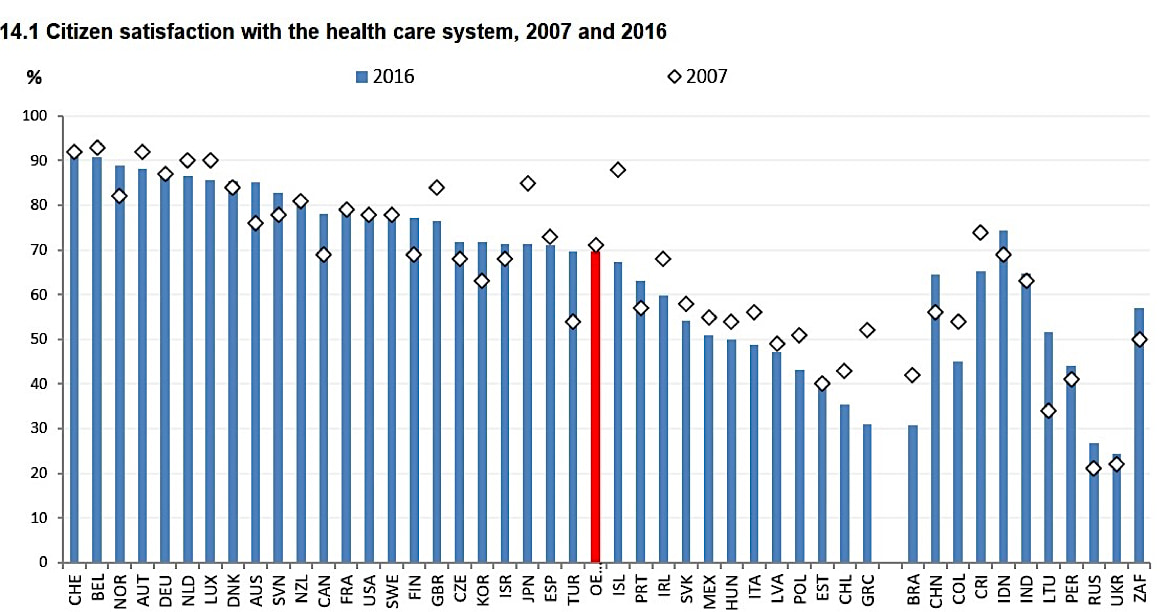

結果として国民の医療制度への満足感はOECD平均付近と低下し、利用者にとって喜ばれる医療を提供できていないことが明らかに。この現状を「世界に冠たる皆保険制度」と誇るのは虚しいことだと思います。

(参考)図表で見る世界の行政改革2019 ― OECD

これは保険制度に選択肢がないため、その都合によって患者に我慢を強いている側面があります。

例えば歯科で保険治療といえば銀歯ですが、労災保険のように差額払いを認めれば選択肢が広がります。予防処置や受診相談などは原則医療保険には含まれませんが、それは日本だけのローカルルールに過ぎません。

このように国民が複数の医療保険から好きなものを選べるようになれば、保険者はより多くの加入者を集めるために、サービス内容の充実と保険料の合理的使用に主体的に取り組むようになります。それが主にドイツやフランスで取り入れられている選択可能な保険者です。

それが可能になったとしても、基礎医療は公営とする、保険制度内に必須項目を設定するなど、国民の受益が低下しない配慮は可能です。そうでなければ医療に対する満足度を日本よりも高い水準に維持することはできないでしょう。

(参考・表)日本と諸外国の医療水準と医療費 ― 日本医師会

もちろん日本の医療保険制度も診療報酬改定によって、部分的に減額や廃止にするなど適正化を図っています。

しかし医師会など業界団体の広報誌で書かれるのは「診療報酬コンマ数%UP」という見出し。昨年度の改正では財務省から-2%の診療報酬引き下げを要請されていたのに、医師会はそれを覆して+0.55%としました。

医師の労働単価である診療報酬を増減しても国民の受益とは関係ありません。もちろん診療報酬からスタッフ人件費や設備投資もされますが、介護職の給与が低い一方で、開業医の平均年収は大学教授よりも高い。患者と現場スタッフのために適正な配分が行われているかは不透明です。

診療報酬を決めるのは中央社会保険医療協議会という厚労相諮問機関で、医師など「診療側委員」と、保険者など「支払側委員」が参加します。医師側が診療報酬UPを目指すのは、会員の仕事を守る業界団体としてなんら不思議ではありません。

医療費膨張が止まらない原因の1つは、支払側の発言力とインセンティブが弱すぎるためです。保険者がサービス内容によって国民に選ばれる立場になれば、この部分を強化することができます。

(参考)令和2年度 診療報酬改定率等決定を受けて ― 日医on-line (2020年1月5日)

(関連拙稿)医療年金の放漫財政が呼ぶ「痛税感なき」増税 – SAKISIRU(サキシル)

■

既に日本人にとって当たり前になっている「医療費窓口負担最大3割」ですが、「選択可能な保険者」はそれを流動的にする議論です。しかし日本では所得に応じた高額医療費支払い制度もあり、平均的な所得世帯の医療費は9万円程度が上限。命に関わる病気や入院では、むしろ実質的なセーフティネットとして機能しています。

医療費窓口負担は実際には「受診行動」に関わっています。窓口支払が低すぎれば、必要性の低い受診や服薬が増加し、病院の待ち時間問題に繋がります。

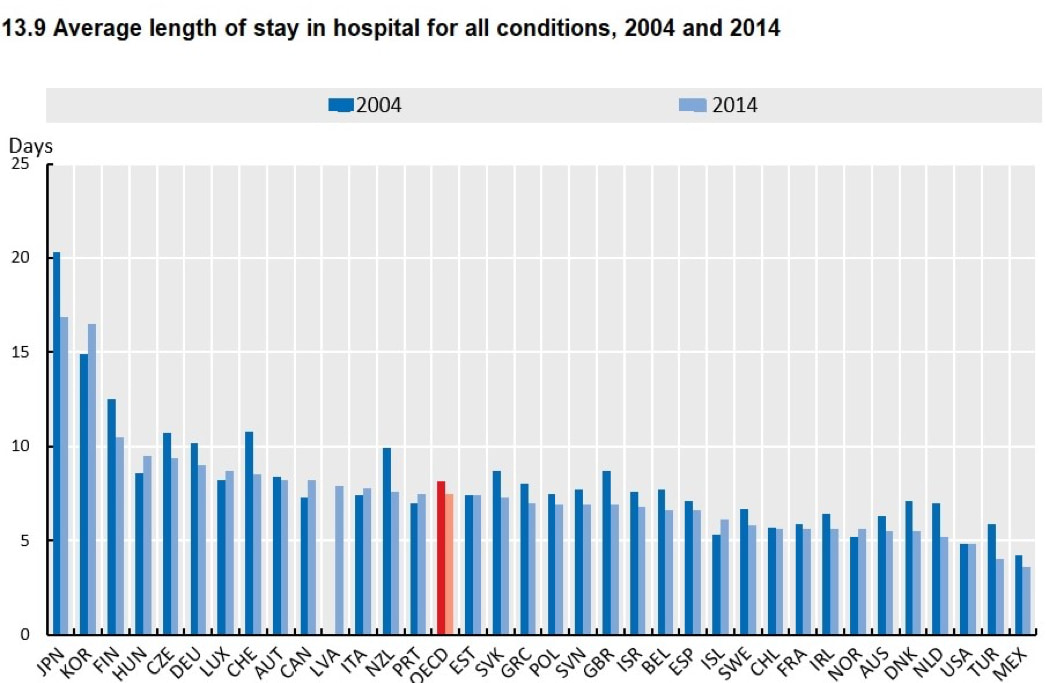

一方で医師会はそれこそが早期発見早期治療につながり、入院などの医療費を抑制できると主張。しかしOECD資料に基づくと日本の平均入院日数は世界と比較して突出しており、医療へのアクセスのしやすさが入院日数の減少に貢献しているかは疑問です。これは平均寿命も関係しますが、既に世界2位の長命ならばさらなる延伸の施策は妥当でしょうか。

(参考)図表で見る世界の行政改革2019 ― OECD

このように部分的に医療保険の自由化民営化を取り入れたとして大幅に国民受益が減じるわけでも、低所得者が著しく不利を被るわけでもありません。もちろんすぐに医療費を減らせるほど簡単な話ではありませんが、ある程度の抑制効果は認められております。

「世界に冠たる皆保険制度を堅持せよ」「差額報酬や民間保険者は医療を崩壊させる」といった安直な現状維持に対し、他国と比較した冷静な議論をまずは始める必要があるのではないでしょうか。

ハンストから1年、東京家裁で男性敗訴。判決は、フランスの逮捕状にも“開き直り”

ハンストから1年、東京家裁で男性敗訴。判決は、フランスの逮捕状にも“開き直り” 「原則共同親権を!」別居親らが渋谷でオレンジパレード。マスコミが報じない現場の熱気

「原則共同親権を!」別居親らが渋谷でオレンジパレード。マスコミが報じない現場の熱気 親子を断絶する「DV支援措置」謎ルールが生む3つの“バグ”

親子を断絶する「DV支援措置」謎ルールが生む3つの“バグ” 財務省の「高額医療費廃止を」に非難轟々、ネットでは「金がなければ死ねか」の声

財務省の「高額医療費廃止を」に非難轟々、ネットでは「金がなければ死ねか」の声 元プロ棋士 橋本崇載容疑者逮捕で、共同親権反対派が暴力性強調するも「印象操作」の非難続出

元プロ棋士 橋本崇載容疑者逮捕で、共同親権反対派が暴力性強調するも「印象操作」の非難続出 20年前に殺害された国会議員の資料にネット注目。鳩山氏が「入手」

20年前に殺害された国会議員の資料にネット注目。鳩山氏が「入手」 「学歴中心の履歴書から経験中心の履歴書へ」女性起業家の発言が10か月経って“炎上”

「学歴中心の履歴書から経験中心の履歴書へ」女性起業家の発言が10か月経って“炎上” 共同親権訴訟:SAKISIRU側の反論は「失当」、原告側が再反論

共同親権訴訟:SAKISIRU側の反論は「失当」、原告側が再反論 ウクライナ大使の甲冑姿ツイートが話題、ロシア大使館はどう出る?

ウクライナ大使の甲冑姿ツイートが話題、ロシア大使館はどう出る? 新型コロナ給付金の基準見直しで対象者7割減!“高齢者優遇”で若年層の保険離れ加速?

新型コロナ給付金の基準見直しで対象者7割減!“高齢者優遇”で若年層の保険離れ加速? 続・ジャニーズ私の「敗戦処理策」、真に罪に向き合う「基金」スキームとは

続・ジャニーズ私の「敗戦処理策」、真に罪に向き合う「基金」スキームとは 櫻井よしこ氏あぜん、共同親権「法務省案vs民間案」自民党内バトル勃発20年前に殺害された国会議員の資料にネット注目。鳩山氏が「入手」

櫻井よしこ氏あぜん、共同親権「法務省案vs民間案」自民党内バトル勃発20年前に殺害された国会議員の資料にネット注目。鳩山氏が「入手」 【ご支援のお願い】スラップ控訴に負けたくないです。助けてくださいハンストから1年、東京家裁で男性敗訴。判決は、フランスの逮捕状にも“開き直り”

【ご支援のお願い】スラップ控訴に負けたくないです。助けてくださいハンストから1年、東京家裁で男性敗訴。判決は、フランスの逮捕状にも“開き直り” ミツカン訴訟で元婿無念の一審敗訴、報道は“東スポだけ”大スポンサーの隠然たる存在感

ミツカン訴訟で元婿無念の一審敗訴、報道は“東スポだけ”大スポンサーの隠然たる存在感 北村晴男弁護士「共同親権、裁判所が利権失うのが怖い」

北村晴男弁護士「共同親権、裁判所が利権失うのが怖い」 日本は19位、世界の公務員の汚職度ランキング

日本は19位、世界の公務員の汚職度ランキング 安芸高田市長にヤッシーが喝!田中康夫氏「やり方が下手っぴ。頭でっかちな偏差値坊や」

安芸高田市長にヤッシーが喝!田中康夫氏「やり方が下手っぴ。頭でっかちな偏差値坊や」 ビットコインの生みの親、サトシ・ナカモトの正体がついに判明 !?【ご支援のお願い】スラップ控訴に負けたくないです。助けてください

ビットコインの生みの親、サトシ・ナカモトの正体がついに判明 !?【ご支援のお願い】スラップ控訴に負けたくないです。助けてください SAKISIRU 4月末で本サイト閉鎖。note にアーカイブ移行します

SAKISIRU 4月末で本サイト閉鎖。note にアーカイブ移行します 【闘争宣言】SAKISIRUを提訴。Colaboとも一部重複する弁護団はコイツらだ続・ジャニーズ私の「敗戦処理策」、真に罪に向き合う「基金」スキームとは

【闘争宣言】SAKISIRUを提訴。Colaboとも一部重複する弁護団はコイツらだ続・ジャニーズ私の「敗戦処理策」、真に罪に向き合う「基金」スキームとは 「共同親権」報道訴訟、SAKISIRU・西牟田氏が一審勝訴

「共同親権」報道訴訟、SAKISIRU・西牟田氏が一審勝訴 防衛費増額なのに…弱体化した防衛産業をどう立て直していくか安芸高田市長にヤッシーが喝!田中康夫氏「やり方が下手っぴ。頭でっかちな偏差値坊や」北村晴男弁護士「共同親権、裁判所が利権失うのが怖い」20年前に殺害された国会議員の資料にネット注目。鳩山氏が「入手」ハンストから1年、東京家裁で男性敗訴。判決は、フランスの逮捕状にも“開き直り”

防衛費増額なのに…弱体化した防衛産業をどう立て直していくか安芸高田市長にヤッシーが喝!田中康夫氏「やり方が下手っぴ。頭でっかちな偏差値坊や」北村晴男弁護士「共同親権、裁判所が利権失うのが怖い」20年前に殺害された国会議員の資料にネット注目。鳩山氏が「入手」ハンストから1年、東京家裁で男性敗訴。判決は、フランスの逮捕状にも“開き直り”